Faut-il dématérialiser les factures ?

Factures entrantes et sortantes, où en sommes-nous ? Entre le tout papier et le tout numérique, nous sommes aujourd’hui dans un « entre-deux » concernant l’émission et la conservation des factures.

Les questions qui émergent sont nombreuses : Serai-je, à terme, obligé d’envoyer des factures au format numérique ? Quel format dois-je utiliser ? Dois-je conserver une version numérique d’une facture reçue en format pdf ou puis-je l’imprimer pour la classer dans mes archives ? L’inverse est-il possible, peut-on dématérialiser des factures papier ?

En se fondant sur les dernières obligations légales, l’ENE vous aide à trouver des réponses.

La facture électronique

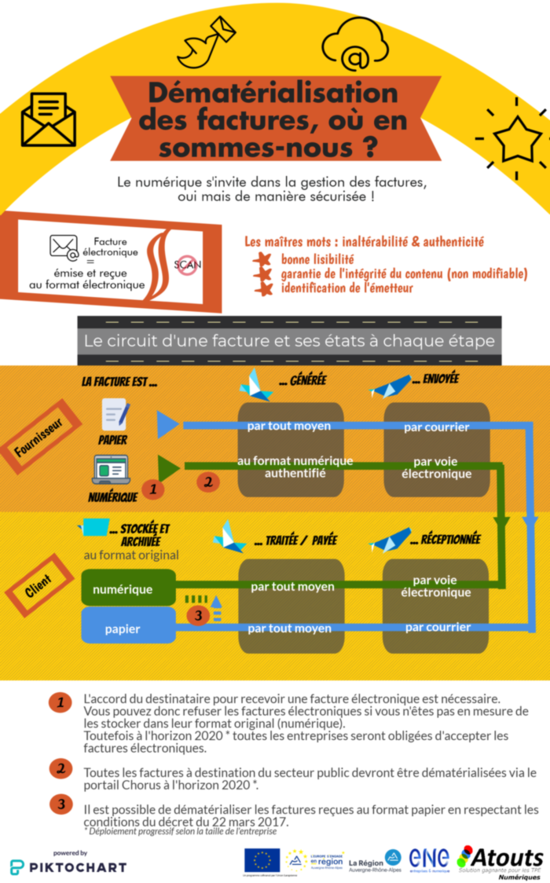

Pour déterminer le format d’une facture, l’élément déterminant n’est pas le mode de transmission (reçue par voie électronique) mais bien le mode de conception.

Pour qu’une facture soit considérée comme une facture électronique, elle doit être non seulement émise, mais aussi reçue sous format électronique.

En clair, une facture scannée et envoyée par mail n’est pas une facture électronique !

L’entreprise émettrice doit garantir :

- l’authenticité de l’origine (par l’identification de l’émetteur)

- une bonne lisibilité et l’intégrité du contenu (non modifiable).

La transmission de factures au format PDF par mail ou sur une plateforme est donc conforme.

Rappelons tout de même que l’envoi de factures dématérialisées nécessite l’accord de l’acheteur.

Conserver au bon format les factures reçues

Jusqu’à la loi de finances rectificative 2016, les factures devaient être conservées et stockées uniquement sous leur forme originelle.

Les factures au format papier devaient être conservées au format papier et les factures numériques au format dématérialisé.

Depuis le 30 mars 2017, il est possible, dans certaines conditions, de numériser les factures papier et de les conserver au format électronique.

1) La numérisation des factures papier

- Le principe de copie conforme à l’original.

Depuis le printemps de 2017, les assujettis à la TVA peuvent numériser des factures établies sur support papier et ainsi les conserver sur un support informatique.

Ce doit être une reproduction à l’identique : une copie conforme à l’original en image et en contenu.

Chaque fichier doit être horodaté, au moins au moyen d’une source d’horodatage interne, afin de dater les différentes opérations réalisées.

L’arrêté précise également que « les couleurs sont reproduites à l’identique en cas de mise en place d’un code couleur. Les dispositifs de traitements sur l’image sont interdits. En cas de recours à la compression de fichier, cette dernière doit s’opérer sans perte. »

- Mettre en place une organisation pour garantir l’interopérabilité et la pérennisation des données

Ces opérations d’archivage doivent se réaliser selon une organisation documentée. Il faut s’assurer de la disponibilité, la lisibilité et l’intégrité des factures ainsi numérisées durant toute la durée de conservation.

Les factures sont numérisées et conservées au format PDF (Portable Document Format) ou sous format PDF A/3 (ISO 19005-3) et assorties :

- d’un cachet serveur fondé sur un certificat conforme au moins au référentiel général de sécurité (RGS) de niveau une étoile,

- d’une empreinte numérique,

- d’une signature électronique fondée sur un certificat conforme au moins au RGS de niveau une étoile,

- de tout dispositif sécurisé équivalent fondé sur un certificat délivré par une autorité de certification figurant sur la liste de confiance française (Trust-service Status List-TSL).

2) La réception de factures dématérialisées

Si aujourd’hui l’acheteur (et donc vous en tant qu’entreprise cliente) a la possibilité de refuser la facture électronique, le mouvement est lancé. Cette option deviendra peu à peu une obligation pour bon nombre d’acteurs.

En effet, la loi Macron du 6 août 2015 impose petit à petit aux entreprises privées d’accepter la réception des factures sous format électroniques qui leurs sont transmises par d’autres entreprises privées.

Depuis le 1er janvier 2017, les grandes entreprises et les personnes publiques sont obligées de recevoir les factures au format dématérialisé. Cette obligation s’étend à toutes les entreprises de manière progressive : 1er janvier 2018 pour les entreprises de taille intermédiaire, 1er janvier 2019 pour les petites et moyennes entreprises, et 1er janvier 2020 pour les micros entreprises.

En 2020, tout le monde devra accepter les factures électroniques !

3) Durée de conservation des factures

La durée de conservation n’est pas modifiée. Les factures doivent être conservées pendant 10 ans, tout comme les livres et registres comptables.

Soyez vigilant, selon le type de document, les durées sont variables ! Retrouvez ici les délais selon la nature du document.

Emettre des factures dématérialisées

Depuis le 1er janvier 2012, l’Etat est obligé d’accepter les factures électroniques. L’obligation a été élargie le 1er janvier 2017 aux collectivités territoriales et à tous les établissements publics.

Mais surtout, avec la mise en place d’une plateforme commune appelée Chorus Pro, toutes les entreprises fournisseurs du secteur public ont une obligation progressive de dématérialiser leurs factures.

Le calendrier d’obligation de facturation électronique à destination de l’Etat, des collectivités territoriales et de leurs établissements publics respectifs est le suivant :

- 2017 : obligation pour les grandes entreprises (plus de 5 000 salariés) et les personnes publiques ;

- 2018 : obligation pour les entreprises de taille intermédiaire (250 à 5 000 salariés) ;

- 2019 : obligation pour les petites et moyennes entreprises (10 à 250 salariés) ;

- 2020 : obligation pour les très petites entreprises (moins de 10 salariés).

Si le dépôt des factures sur Chorus pro n’est obligatoire qu’à partir de 2019 ou 2020 selon la taille de votre entreprise, vous pouvez dès à présent déposer utiliser cette plateforme.

Sachez que Chorus Pro permet également de suivre le paiement des factures déposées. Ce mode de transmission devrait raccourcir les délais de traitement (et donc de paiement !).